Sejumlah dokter dan profesional Bukan Pegawai lainnya mendapati adanya peningkatan signifikan dalam jumlah kurang bayar saat melaporkan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan tahun 2024. Perubahan ini disebabkan oleh skema baru pemotongan PPh Pasal 21 yang mulai berlaku sejak 1 Januari 2024, yang mengubah metode perhitungan pajak bagi Wajib Pajak Orang Pribadi Bukan Pegawai. Akibatnya, meskipun total pajak yang terutang dalam setahun tetap sama, jumlah pajak yang harus disetor sendiri saat pelaporan SPT jauh lebih besar dibandingkan tahun sebelumnya.

Presiden Republik Indonesia telah menetapkan Peraturan Pemerintah Nomor 58 Tahun 2023 tentang Tarif Pemotongan Pajak Penghasilan Pasal 21 atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, atau Kegiatan Wajib Pajak Orang Pribadi. PP 58/2023 mulai berlaku pada 1 Januari 2024 dan dijabarkan lebih lanjut dalam Peraturan Menteri Keuangan Nomor 168 Tahun 2023 sebagai pedoman teknis pelaksanaannya.

Penerima penghasilan yang dikenakan pemotongan PPh Pasal 21 dan/atau PPh Pasal 26 mencakup wajib pajak orang pribadi yang termasuk dalam kategori Bukan Pegawai. Bukan Pegawai merujuk pada individu yang tidak berstatus sebagai pegawai tetap maupun pegawai tidak tetap, tetapi memperoleh penghasilan dalam bentuk apa pun sebagai imbalan atas pekerjaan bebas atau jasa yang diberikan sesuai dengan perintah atau permintaan dari pemberi penghasilan, termasuk Dokter.

Berdasarkan ketentuan dalam PMK 168/2023, mekanisme pemotongan PPh Pasal 21 bagi Bukan Pegawai mengalami perubahan signifikan. Jika sebelumnya pemotongan pajak mempertimbangkan akumulasi penghasilan selama satu tahun dan membedakan Wajib Pajak berdasarkan sifat keberlanjutan penghasilannya, kini pemotongan dilakukan secara independen setiap bulan dengan pendekatan yang lebih sederhana.

Dalam skema baru ini, dasar perhitungan pajak bagi Bukan Pegawai ditetapkan sebesar 50% dari total penghasilan bruto yang mencakup honorarium, komisi, fee, atau bentuk imbalan lain yang diterima. Khusus untuk Bukan Pegawai yang bergerak di luar sektor jasa katering, seluruh penghasilan yang diperoleh dari pemberi kerja menjadi objek pemotongan pajak tanpa memperhitungkan pengeluaran atau biaya operasional.

Menurut PMK 168/2023, Dasar Pengenaan Pajak bagi Bukan Pegawai dihitung sebagai berikut :

Tarif Pasal 17 yang berlaku berdasarkan Undang - Undang Harmonisasi Peraturan Perpajakan adalah :

Dengan skema penghitungan baru, tarif pemotongan PPh Pasal 21 bagi Bukan Pegawai, termasuk dokter, konsultan, dan profesional lainnya, cenderung lebih rendah dibandingkan skema penghitungan sebelumnya.

Namun, skema ini menyebabkan pajak yang harus disetor sendiri saat pelaporan SPT Tahunan menjadi jauh lebih besar, terutama bagi mereka yang memiliki beberapa sumber penghasilan dari berbagai pemberi kerja. Karena pemotongan dilakukan secara terpisah tanpa mempertimbangkan akumulasi pendapatan tiap bulannya.

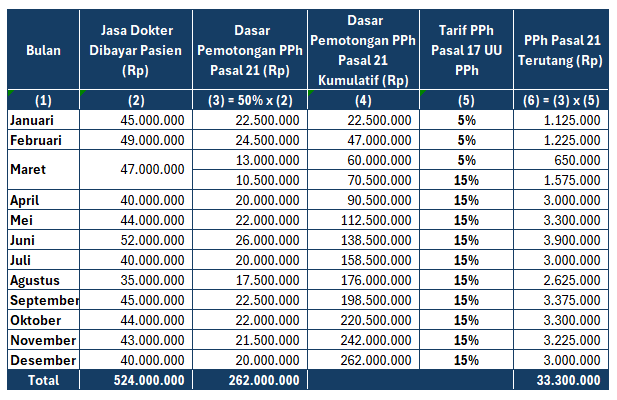

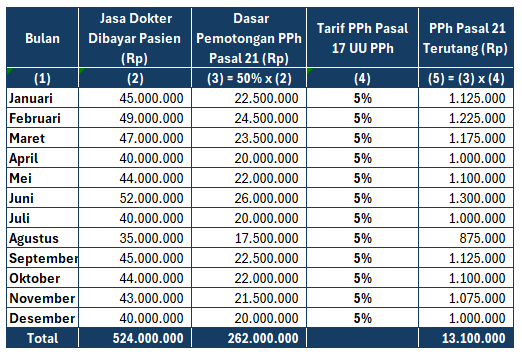

Sebagai ilustrasi, berikut perbandingan pemotongan PPh Pasal 21 sebelum dan sesudah 1 Januari 2024 untuk seorang dokter dengan penghasilan yang sama :

Dalam menghadapi perubahan skema ini, Bukan Pegawai serta Wajib Pajak Orang Pribadi lainnya perlu menerapkan strategi yang efektif dalam mengelola kewajiban pajaknya secara lebih optimal. Beberapa langkah yang dapat dilakukan antara lain :

Meskipun perubahan skema PPh Pasal 21 menyebabkan peningkatan jumlah pajak kurang bayar yang harus dilunasi dalam SPT Tahunan bagi Wajib Pajak Orang Pribadi Bukan Pegawai, namun secara keseluruhan total beban pajak penghasilan dalam satu Tahun Pajak tetap sama.

Perubahan ini lebih berpengaruh pada mekanisme pemotongan dan pelaporan pajak, di mana pemotongan pajak oleh pemberi penghasilan menjadi lebih rendah, sementara kewajiban pembayaran pajak oleh Wajib Pajak saat pelaporan SPT menjadi lebih besar. Oleh karena itu, penting bagi Wajib Pajak untuk memahami ketentuan perpajakan terbaru serta menerapkan strategi perencanaan pajak yang efektif.

Jika kamu yang membutuhkan informasi lebih lanjut mengenai artikel ini atau konsultasi perpajakan lainnya, hubungi kami sekarang!

MSM Consulting adalah Tax Consultant Jakarta terpercaya yang telah menangani ratusan klien dari berbagai industri serta melayan jasa konsultan pajak pribadi secara online maupun tatap muka.