Pemeriksaan pajak adalah proses untuk menilai kepatuhan wajib pajak terhadap peraturan perpajakan. Artikel ini membahas tujuan, jenis, dan tahapan pemeriksaan pajak di Indonesia.

Pemeriksaan pajak adalah serangkaian tindakan yang dilakukan oleh otoritas pajak untuk menilai kepatuhan wajib pajak dalam pemenuhan kewajiban perpajakannya terhadap peraturan perpajakan yang ada. Pemeriksaan ini bertujuan untuk memastikan bahwa pajak yang dibayarkan oleh wajib pajak sudah sesuai dengan ketentuan yang berlaku.

Tujuan pemeriksaan pajak meliputi :

Baca juga: Red Line Bea Cukai: Lama Proses vs Green Line

Dasar hukum pemeriksaan pajak di Indonesia yang terbaru diatur dalam Peraturan Menteri Keuangan (PMK) Nomor 18/PMK.03/2021, yang membahas Undang - Undang Nomor 11 Tahun 2020 tentang Cipta Kerja di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, dan Pajak Penjualan atas Barang Mewah, serta Ketentuan Umum dan Tata Cara Perpajakan

Sebelumnya, telah diterbitkan Peraturan Menteri Keuangan Nomor 17/PMK.03/2013 tentang Tata Cara Pemeriksaan setelah adanya Pasal 31 ayat (1) UU KUP yang menyampaikan bahwa tata cara pemeriksaan pajak sendiri harus berdasarkan pada peraturan menteri keuangan.

Peraturan Menteri Keuangan Nomor 17/PMK.03/2013 diubah menjadi Peraturan Menteri Keuangan (PMK) Nomor 184/PMK.03/2015, lalu diubah lagi menjadi Peraturan Menteri Keuangan (PMK) Nomor 18/PMK.03/2021 dengan adanya UU Cipta Kerja.

Kriteria yang digunakan dalam menentukan wajib pajak yang akan diperiksa meliputi :

Pemeriksaan pajak dapat dibagi menjadi dua jenis utama, yaitu :

1. Pemeriksaan Lapangan

Pemeriksaan ini dilakukan di tempat kegiatan usaha wajib pajak atau tempat lain yang relevan. Pemeriksa pajak akan memeriksa dokumen dan melakukan wawancara dengan pihak-pihak terkait.

2. Pemeriksaan Kantor

Pemeriksaan dilakukan di kantor otoritas pajak dengan mengandalkan dokumen yang dikirimkan oleh wajib pajak. Pemeriksaan ini biasanya lebih singkat dan terbatas pada dokumen - dokumen tertentu.

Jangka waktu pemeriksaan pajak sendiri sangat tergantung pada tingkat kompleksitas kasus dan jenis pemeriksaan yang dilakukan terhadap WP tersebut. Secara umum, pemeriksaan lapangan memiliki jangka waktu yang lebih panjang dibandingkan pemeriksaan kantor.

Dalam hal ini, jangka waktu pemeriksaan pajak lapangan adalah 6 bulan paling lama, serta dapat diperpanjang untuk maksimal 2 bulan. Namun untuk kasus khusus seperti wajib pajak terindikasi melakukan transfer pricing, merupakan kontraktor kerja sama minyak dan gas bumi, berada dalam satu grup atau rekayasa transaksi keuangan lain, maka jangka waktu pemeriksaan pajak bisa diperpanjang maksimal 6 bulan dengan paling banyak 3 kali dapat dilakukan.

Untuk jangka waktu pemeriksaan kantor biasanya maksimal 4 bulan, serta dapat diperpanjang hingga paling lama 2 bulan apabila terdapat kasus-kasus khusus dan pertimbangan dari unit pelaksana pemeriksaan.

Tidak ada daluwarsa terhadap pemeriksaan pajak sehingga wajib pajak harus menanggapi SPHP dalam kurun waktu maksimal 7 hari kerja.

Baca juga: Apa itu Family Office Cara Kerja dan Manfaatnya Bagi Crazy Rich di Indonesia

Secara umum, terdapat 8 tahapan pemeriksaan pajak, namun mungkin berbeda tergantung dari tiap kasus. Berikut detailnya.

1. Penerbitan Surat Perintah Pemeriksaan (SP2) dan Pemberitahuan ke WP

Direktorat Jenderal Pajak (DJP) mengeluarkan Surat Perintah Pemeriksaan (SP2) untuk menguji kepatuhan WP terhadap kewajiban perpajakan atau untuk tujuan lain sesuai peraturan. SP2 ini akan diberitahukan kepada WP yang akan diperiksa.

2. Permintaan Peminjaman Dokumen

DJP meminta peminjaman dokumen terkait untuk diperiksa. Dalam pemeriksaan lapangan, petugas pajak berhak melihat dan meminjam buku, catatan, dan dokumen dasar pembukuan WP. Dalam pemeriksaan kantor, DJP juga dapat meminjam dokumen elektronik yang berhubungan dengan penghasilan dan kegiatan usaha WP.

3. Pelaksanaan Pengujian

Pemeriksaan dilakukan berdasarkan metode dan teknik yang sesuai dengan program pemeriksaan yang telah disusun. Proses ini mencakup pengujian terhadap data, keterangan, dan bukti yang dihimpun.

4. Pemberitahuan Hasil Pemeriksaan (SPHP) dan Tanggapan dari Wajib Pajak

Setelah pengujian selesai, DJP menyampaikan Surat Pemberitahuan Hasil Pemeriksaan (SPHP) beserta temuan kepada WP. WP memiliki hak untuk menolak atau menerima SPHP. Jika menerima, WP harus memberikan tanggapan tertulis dalam waktu 7 hari kerja. WP juga dapat meminta perpanjangan waktu untuk menyampaikan tanggapan.

5. Pembahasan Akhir dan Pembahasan Akhir dengan Tim Quality Assurance DJP

Setelah tanggapan SPHP diterima, DJP mengadakan pembahasan akhir dengan WP. Jika terdapat perbedaan pendapat, WP dapat meminta pembahasan lanjut dengan Tim Quality Assurance dari DJP. Permohonan ini diajukan kepada Kepala Kantor Wilayah DJP dalam waktu maksimal 3 hari setelah risalah pembahasan akhir ditandatangani.

6. Berita Acara Hasil Pembahasan Akhir

Berita Acara ini mencatat hasil pembahasan akhir pemeriksaan, termasuk koreksi yang disetujui atau tidak disetujui oleh kedua belah pihak. Dokumen ini ditandatangani oleh WP dan pemeriksa pajak.

7. Laporan Hasil Pemeriksaan (LHP)

LHP disusun oleh pemeriksa pajak, berisi tentang pelaksanaan dan hasil pemeriksaan. Laporan ini harus disusun secara ringkas, jelas, dan sesuai dengan ruang lingkup serta tujuan pemeriksaan.

8. Penerbitan Surat Ketetapan Pajak (SKP)

Berdasarkan hasil pemeriksaan, DJP akan menerbitkan SKP yang dapat menyatakan pajak kurang bayar, lebih bayar, atau nihil. WP memiliki hak untuk setuju atau tidak setuju dengan SKP. Jika tidak setuju, WP dapat mengajukan keberatan.

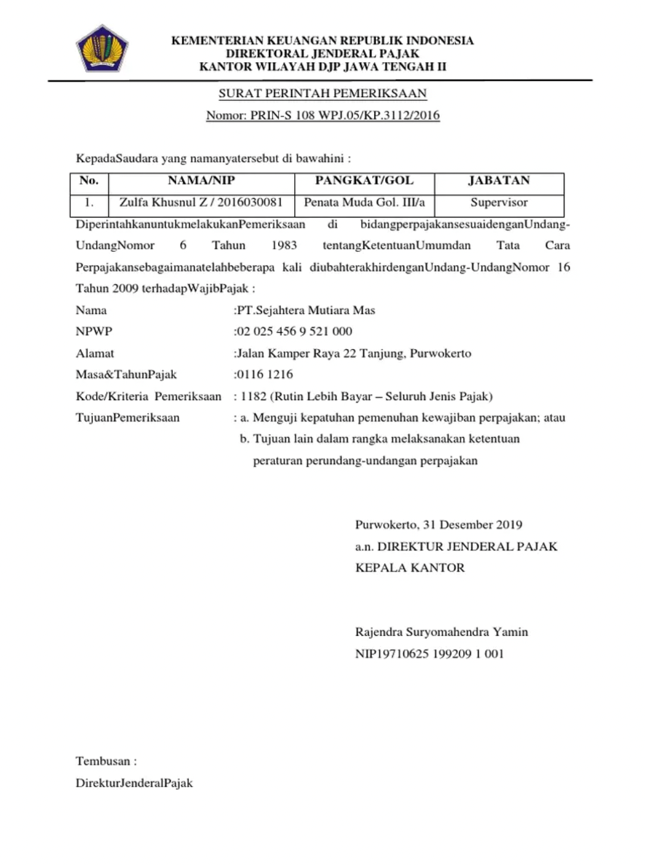

Surat perintah pemeriksaan pajak adalah dokumen resmi yang dikeluarkan oleh otoritas pajak untuk memulai proses pemeriksaan. Surat ini mencantumkan identitas wajib pajak, tujuan pemeriksaan, dan periode pelaksanaan pemeriksaan.

Berikut merupakan contoh surat perintah pemeriksaan pajak resmi.

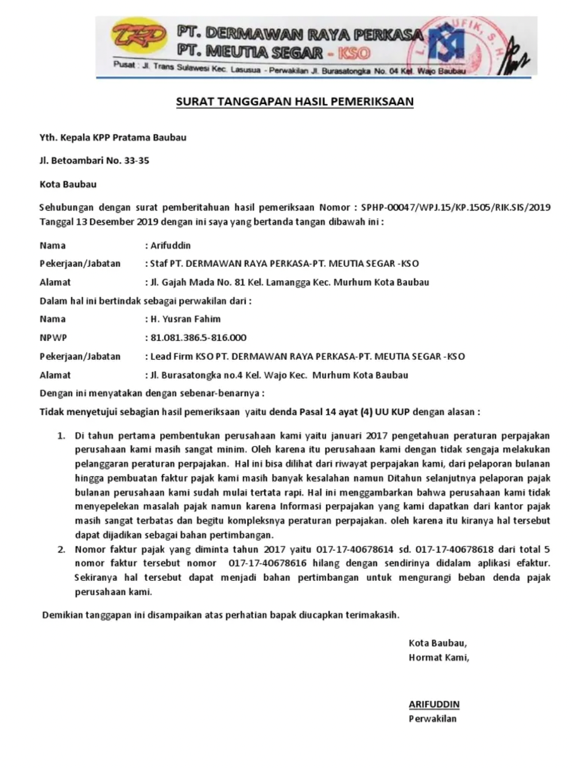

Selain itu, ada pula surat tanggapan hasil pemeriksaan pajak. Surat tanggapan hasil pemeriksaan pajak merupakan dokumen yang disusun oleh wajib pajak untuk merespons temuan dari hasil pemeriksaan. Surat ini berisi penjelasan, klarifikasi, atau bukti tambahan yang mendukung posisi wajib pajak dalam menghadapi hasil pemeriksaan.

Meskipun formatnya bisa berbeda-beda, berikut contoh surat tanggapan hasil pemeriksaan pajak dari perusahaan.

Itu dia penjelasan lengkap tentang pemeriksaan pajak, mulai dari alur, tujuan hingga jangka waktu pemeriksaannya. Jika kamu memiliki pertanyaan ataupun butuh konsultasi tentang pemeriksaan pajak maupun pertanyaan lain berkaitan dengan perpajakan, hubungi kami sekarang!

MSM Consulting merupakan tax consultant Jakarta terpercaya yang telah menangani ratusan klien dari berbagai industri.