Surat Pemberitahuan Hasil Pemeriksaan (SPHP) adalah dokumen resmi yang diterbitkan oleh pemeriksa pajak sebagai hasil dari pemeriksaan kepatuhan pajak. SPHP mencakup hasil temuan pemeriksaan yang meliputi item-item yang dikoreksi, jumlah koreksi, alasan koreksi, serta estimasi sementara jumlah pokok pajak terutang dan sanksi administrasi.

Penyampaian SPHP wajib dilampiri dengan daftar temuan hasil pemeriksaan. Berdasarkan Peraturan Menteri Keuangan (PMK) Nomor 184/PMK. 03/2015, SPHP menjadi salah satu komponen penting dalam proses pemeriksaan pajak.

SPHP memiliki beberapa fungsi utama dalam proses pemeriksaan pajak, antara lain :

Baca juga: Apa itu Family Office? Cara Kerja dan Manfaatnya Bagi Crazy RIch di Indonesia

SPHP diterbitkan setelah pemeriksa pajak selesai melakukan pemeriksaan atas kepatuhan perpajakan wajib pajak. Pemeriksa pajak wajib menyampaikan SPHP beserta daftar temuan hasil pemeriksaan kepada wajib pajak untuk mendapat tanggapan. Wajib pajak memiliki waktu 7 (tujuh) hari kerja untuk memberikan tanggapan tertulis setelah menerima SPHP.

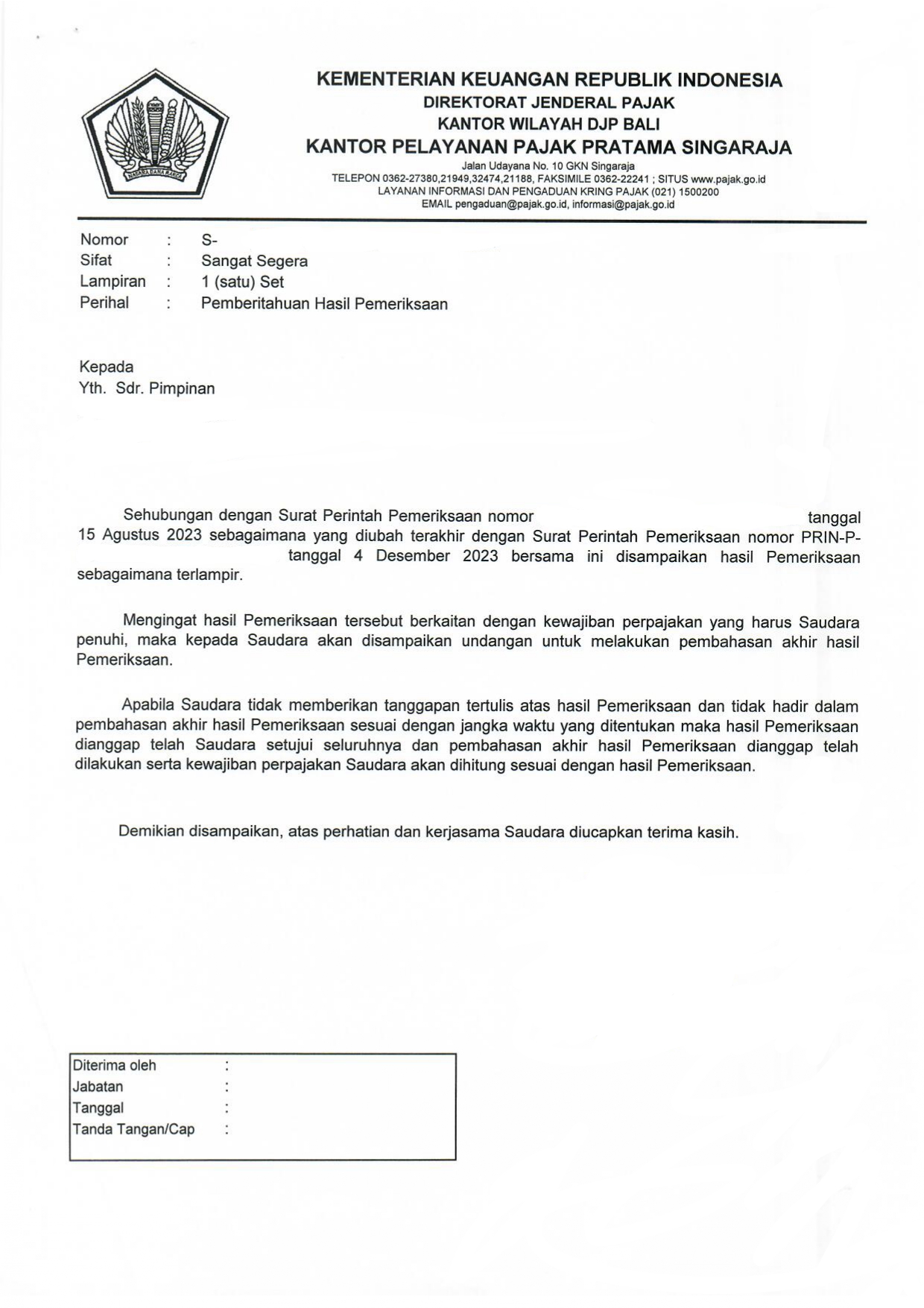

Berikut adalah contoh SPHP yang biasanya diterbitkan oleh pemeriksa pajak :

Pemeriksa pajak dapat melakukan revisi atas SPHP sebanyak 1 (satu) kali jika terdapat data baru atau data yang belum terungkap saat pengujian. Revisi dapat dilakukan sepanjang :

Baca juga: SPPKP: Dokumen Penting Bagi Pengusaha, Syarat dan Cara Pengajuannya!

Pemeriksa pajak harus mengeluarkan SPHP setelah selesai melakukan pemeriksaan atas kepatuhan perpajakan wajib pajak. SPHP wajib disampaikan kepada wajib pajak agar mereka memiliki kesempatan untuk memberikan tanggapan.

Wajib pajak memiliki waktu 7 (tujuh) hari kerja untuk memberikan tanggapan tertulis setelah menerima SPHP. Jika diperlukan, wajib pajak dapat mengajukan perpanjangan waktu tanggapan paling lama 3 (tiga) hari kerja dengan menyampaikan pemberitahuan tertulis sebelum jangka waktu tujuh hari tersebut berakhir.

SPHP dan daftar temuan hasil pemeriksaan disampaikan secara langsung atau melalui faksimili oleh pemeriksa pajak kepada wajib pajak. Sejak Februari 2013, penyampaian melalui kurir, pos, atau jasa pengiriman lainnya tidak diperbolehkan. Apabila wajib pajak menolak untuk menerima SPHP, maka pemeriksa pajak akan membuat Berita Acara Penolakan Menerima SPHP. Dokumen ini harus disertai dengan alasan penolakan.

Itu dia penjelasan lengkap mengenai SPHP, batas maksimal tanggapan hingga contohnya. Semoga informasi ini bermanfaat!

Untuk kamu yang ingin berkonsultasi mengenai SPHP maupun masalah perpajakan lainnya, hubungi kami sekarang!

MSM Consulting adalah tax consultant Jakarta terpercaya yang telah menangani ratusan klien dari berbagai industri.