Dalam dunia perpajakan, transparansi dan kewajaran dalam transaksi afiliasi menjadi kunci untuk memastikan kepatuhan Wajib Pajak terhadap aturan yang berlaku. Salah satu instrumen penting dalam menjaga kepatuhan ini adalah Transfer Pricing Documentation (TP Doc).

TP Doc berfungsi sebagai bukti yang mendokumentasikan bahwa transaksi antara perusahaan dengan pihak - pihak yang memiliki hubungan istimewa telah dilakukan sesuai dengan Prinsip Kewajaran dan Kelaziman Usaha. Oleh karena itu, perusahaan yang terlibat dalam transaksi afiliasi harus memahami kapan dan bagaimana TP Doc harus disusun dan dilaporkan kepada otoritas pajak guna menghindari sanksi yang mungkin timbul.

TP Doc atau Transfer Pricing Documentation adalah dokumen yang wajib dibuat oleh Pengusaha Kena Pajak (PKP) yang melakukan transaksi dengan pihak - pihak yang memiliki hubungan istimewa atau afiliasi. Hubungan istimewa ini merujuk pada keterkaitan antara dua atau lebih entitas bisnis yang bisa mempengaruhi besar kecilnya kewajiban Pajak Penghasilan (PPh) yang terutang.

TP Doc digunakan untuk memastikan bahwa transaksi antara pihak - pihak tersebut dilakukan sesuai dengan Prinsip Kewajaran, sebagaimana diatur oleh hukum perpajakan di Indonesia. Dengan adanya TP Doc, Direktorat Jenderal Pajak (DJP) dapat menilai apakah transaksi afiliasi tersebut sesuai dengan Arm's Length Principle (ALP), yang menekankan bahwa transaksi antar entitas terkait harus dilakukan seolah - olah mereka tidak memiliki hubungan istimewa.

Baca juga: Pekerjaan Bebas: Tarif Pajak dan Perhitungan Terbaru

Transfer Pricing adalah mekanisme penetapan harga atas barang, jasa, atau transaksi finansial antara perusahaan - perusahaan yang memiliki hubungan istimewa. Transfer Pricing digunakan oleh perusahaan multinasional untuk mengalokasikan pendapatan dan biaya antar entitas dalam grup yang berada di berbagai negara.

Dalam praktiknya, Transfer Pricing sering kali digunakan untuk meminimalkan kewajiban pajak, dengan cara menggeser pendapatan ke negara dengan tarif pajak lebih rendah. Oleh karena itu, DJP menerapkan aturan yang ketat, termasuk kewajiban pembuatan TP Doc, untuk memastikan bahwa praktik Transfer Pricing tidak menimbulkan penghindaran pajak.

TP Doc terdiri dari Master File, Local File, dan Country by Country Report (CbCR), yang wajib tersedia dalam waktu 4 bulan setelah akhir tahun pajak untuk Master File dan Local File, serta maksimal 12 bulan untuk CbCR.

Dasar hukum yang mengatur Transfer Pricing di Indonesia adalah Peraturan Menteri Keuangan (PMK) No. 213/PMK.03/2016, yang telah diperbarui menjadi PMK No. 172 Tahun 2023. Aturan ini mengatur tata cara penyusunan dokumen penentuan harga transfer, atau TP Doc, yang wajib dibuat oleh perusahaan yang melakukan transaksi dengan pihak - pihak yang memiliki hubungan istimewa.

Selain itu, ada juga PMK 22/PMK.03/2020 yang mengatur tentang Kesepakatan Harga Transfer (Advance Pricing Agreement/APA), di mana Wajib Pajak bisa mengajukan permohonan untuk menetapkan harga transfer yang wajar di awal transaksi dengan pihak afiliasi.

Perusahaan yang melakukan transaksi afiliasi di Indonesia diwajibkan untuk menyusun TP Doc apabila memenuhi beberapa kriteria, seperti :

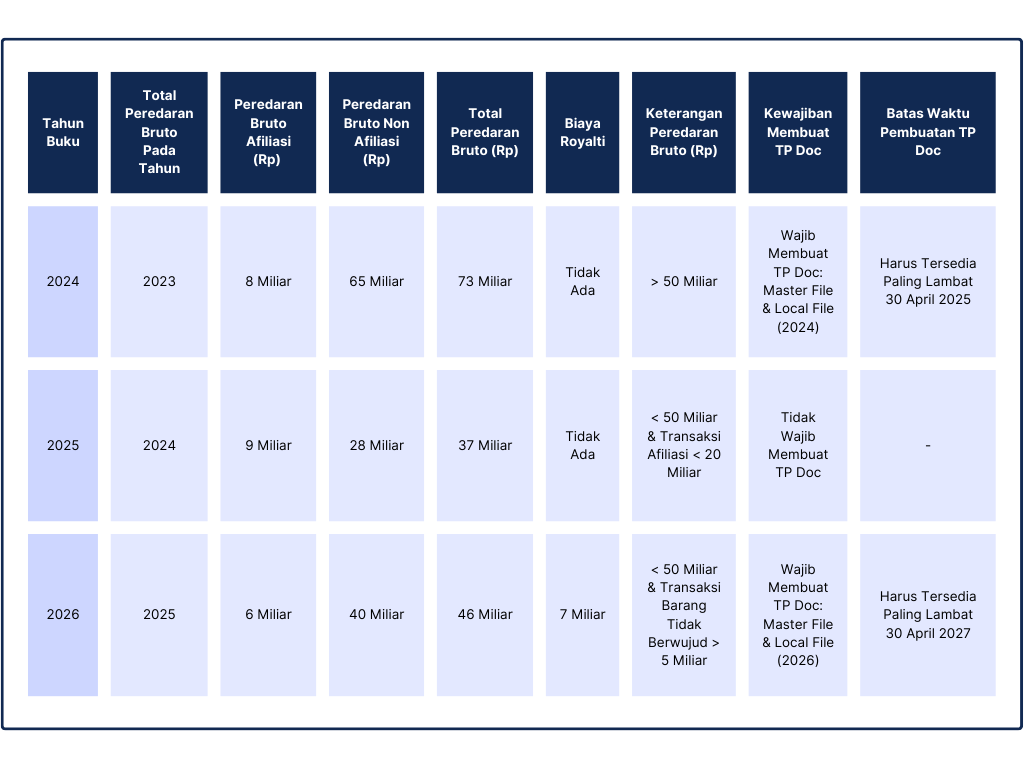

PT XYZ merupakan perusahaan Indonesia dari grup usaha ALC Ltd., yang melakukan transaksi afiliasi dengan tahun buku mulai 1 Januari hingga 31 Desember.

Berikut rincian peredaran bruto dari transaksi barang berwujud dan jenis TP Doc yang harus dibuat serta batas waktu TP Doc yang harus tersedia sesuai dengan jumlah peredaran bruto :

Karena total peredaran bruto pada tahun pajak 2023 lebih dari Rp 50.000.000.000 (Lima Puluh Miliar Rupiah), perusahaan diwajibkan untuk menyelenggarakan dan menyimpan TP Doc berupa Master File dan Local File untuk tahun pajak 2024. Dokumen tersebut harus tersedia paling lambat tanggal 30 April 2025.

Karena nilai peredaran bruto pada tahun pajak 2024 tidak lebih dari Rp 50.000.000.000 (Lima Puluh Miliar Rupiah) dan transaksi afiliasi atas barang berwujud tidak lebih dari Rp 20.000.000.000 (Dua Puluh Miliar Rupiah), perusahaan tidak diwajibkan untuk menyelenggarakan dan menyimpan TP Doc untuk tahun pajak 2025.

Walaupun total peredaran bruto pada tahun pajak 2025 tidak lebih dari Rp 50.000.000.000 (Lima Puluh Miliar Rupiah), karena terdapat transaksi afiliasi atas barang tidak berwujud berupa pembayaran royalti dengan nilai lebih dari Rp 5.000.000.000 (Lima Miliar Rupiah), perusahaan tetap diwajibkan untuk menyelenggarakan dan menyimpan TP Doc berupa Master File dan Local File untuk tahun pajak 2026. Dokumen tersebut harus tersedia paling lambat tanggal 30 April 2027

Pembuatan TP Doc harus mengikuti langkah - langkah berikut :

Baca juga: Apa itu Faktur Pajak Digunggung? Bisakah Dikreditkan?

Berdasarkan Peraturan Menteri Keuangan No. 172 Tahun 2023, Wajib Pajak yang melakukan transaksi afiliasi wajib menyampaikan Transfer Pricing Documentation (TP Doc) paling lambat 1 bulan setelah diminta oleh Direktorat Jenderal Pajak (DJP). Permintaan ini dapat diajukan oleh DJP dalam rangka pengawasan kepatuhan dan pemeriksaan. Apabila dokumen tidak diserahkan dalam jangka waktu yang ditentukan, Wajib Pajak dapat dikenakan sanksi sesuai dengan peraturan yang berlaku.

Bagi kamu yang ingin berkonsultasi mengenai artikel ini maupun masalah perpajakan lainnya, hubungi kami sekarang!

MSM Consulting adalah tax consultant Jakarta terpercaya yang telah menangani ratusan klien dari berbagai industri dalam menyediakan berbagai jasa konsultan pajak terbaik.