Faktur pajak digunggung penting untuk diketahui oleh kamu yang bekerja sebagai pebisnis atau pengusaha. Simak selengkapnya mengenai faktur pajak digunggung dari kelebihan hingga cara membuatnya dalam artikel berikut ini.

Faktur Pajak Digunggung adalah dokumen yang diterbitkan oleh Pengusaha Kena Pajak (PKP) pedagang eceran yang tidak mencantumkan identitas pembeli, nama, dan tanda tangan pihak yang berwenang.

Faktur ini digunakan oleh PKP pedagang eceran untuk menjual barang atau jasa kepada konsumen akhir. Jenis faktur ini tidak memerlukan detail pembeli karena transaksi umumnya dilakukan secara langsung kepada konsumen akhir yang tidak membutuhkan identitas lengkap dalam transaksi tersebut.

Kode faktur pajak digunggung adalah 1111 AB.

Berikut beberapa fungsi dari Faktur Pajak Digunggung bagi PKP :

Baca juga: Family Office dan Manfaatnya Bagi Orang Kaya di Indonesia

Dasar hukum Faktur Pajak Digunggung diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2022. Peraturan ini menjelaskan tentang bentuk, isi, dan tata cara pengisian serta penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN). Faktur Pajak Digunggung khusus diperuntukkan bagi PKP pedagang eceran yang melakukan penjualan langsung kepada konsumen akhir.

Menurut Pasal 26 PER-03/PJ/2022, ada beberapa syarat yang harus dipenuhi dalam pembuatan Faktur Pajak Digunggung :

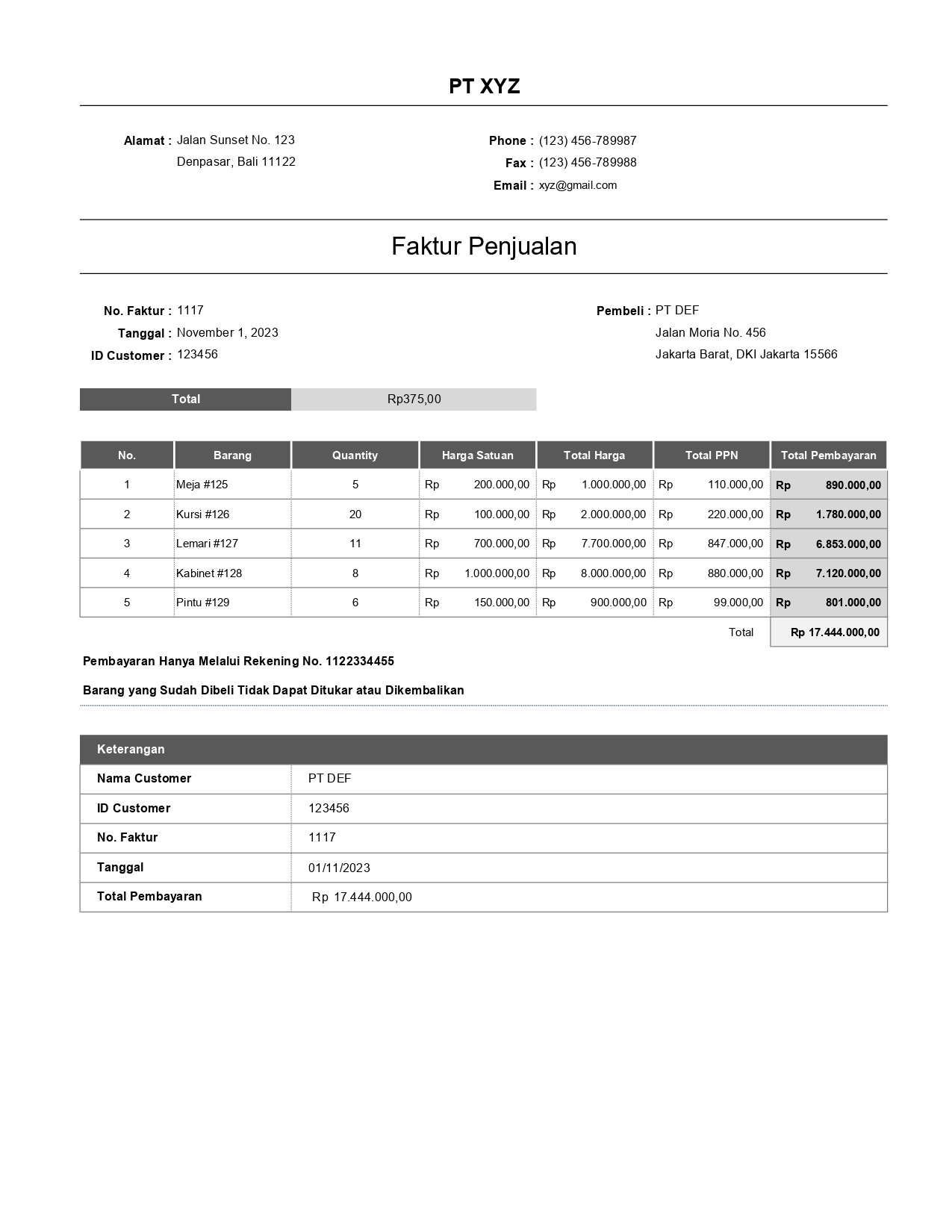

Faktur Pajak Digunggung dapat berupa bon kontan, faktur penjualan, segi cash register, karcis, kuitansi, atau tanda bukti penyerahan atau pembayaran lain yang sejenis. Selain itu, Faktur Pajak ini juga dapat berbentuk elektronik. Berikut salah satu contoh Faktur Pajak Digunggung :

Pembuatan Faktur Pajak Digunggung dapat dilakukan secara manual atau menggunakan sistem elektronik yang terintegrasi. Langkah - langkah umum dalam pembuatan faktur ini adalah sebagai berikut :

Baca juga: SPPKP: Dokumen Penting Bagi Pengusaha, Syarat dan Cara Pengajuannya!

Faktur Pajak Digunggung tidak dapat dikreditkan karena tidak mencantumkan identitas pembeli, serta nama dan tanda tangan penjual. Menurut PER-11/2013, faktur ini hanya berisi jumlah Dasar Pengenaan Pajak (DPP), Pajak Pertambahan Nilai (PPN), dan Pajak Penjualan atas Barang Mewah (PPnBM) atas penyerahan barang kena pajak (BKP) dan/atau jasa kena pajak (JKP) dalam negeri.

Karena ketiadaan informasi pembeli yang lengkap, Faktur Pajak Digunggung tidak memenuhi syarat untuk dikreditkan dalam pelaporan pajak.

Itu dia penjelasan lengkap tentang pajak digunggung mulai dari manfaat, contoh, pembuatan hingga pelaporannya. Semoga informasi ini bermanfaat. Bagi kamu yang membutuhkan informasi lebih lanjut mengenai artikel ini atau konsultasi perpajakan lainnya, hubungi kami sekarang!

MSM Consulting adalah tax consultant Jakarta terpercaya yang telah menangani ratusan klien dari berbagai industri.