Pemerintah Indonesia menerbitkan Peraturan Menteri Keuangan (PMK) Nomor 69 Tahun 2024 sebagai revisi terhadap PMK Nomor 130/PMK.010/2020, yang mengatur tentang pemberian fasilitas pengurangan Pajak Penghasilan (PPh) Badan. Revisi ini bertujuan untuk menyesuaikan ketentuan dengan perkembangan terbaru, khususnya dalam meningkatkan investasi di sektor industri pionir dan menyesuaikan kebijakan pajak dengan penerapan pajak minimum global. Dengan peraturan baru ini, diharapkan iklim investasi semakin kondusif dan mendorong pertumbuhan ekonomi melalui dukungan bagi industri strategis. Simak penjelasan lengkapnya dalam artikel berikut ini.

Kebijakan pengurangan Pajak Penghasilan (PPh) Badan termasuk ke dalam kebijakan Tax Allowance. Tax Allowance adalah insentif berupa pengurangan pajak yang didasarkan pada besaran investasi yang dilakukan oleh perusahaan, yang bertujuan mendorong investasi besar serta peningkatan ekspor.

Sementara itu, dikenal pula istilah Tax Holiday. Berbeda dengan Tax Allowance, Tax Holiday adalah insentif berupa pembebasan pajak untuk perusahaan yang memenuhi kriteria dan diberikan selama jangka waktu tertentu guna mendorong pertumbuhan industri baru.

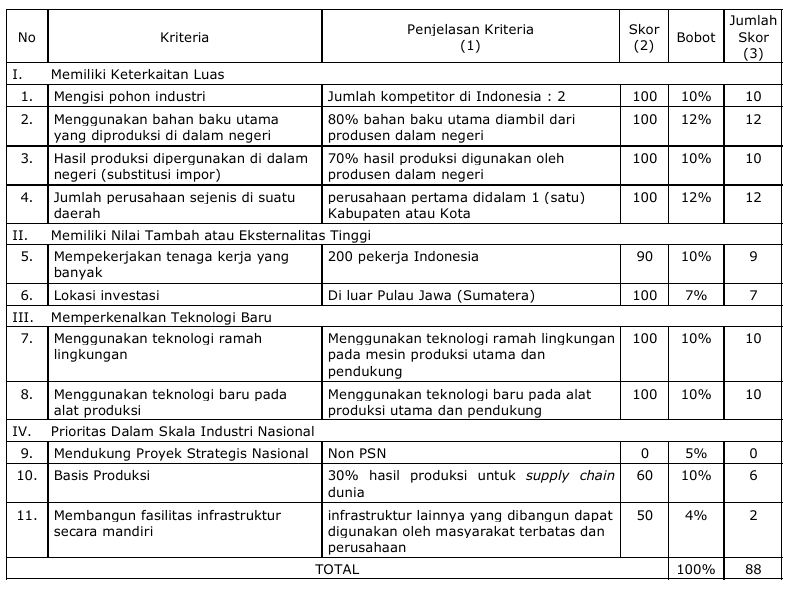

PMK 69 Tahun 2024 memperbarui definisi dan kriteria bagi industri yang tergolong sebagai "Industri Pionir." Dalam hal ini, industri pionir adalah sektor yang memiliki dampak ekonomi luas, menciptakan nilai tambah tinggi, memperkenalkan teknologi baru, dan memiliki nilai strategis bagi perekonomian nasional. Beberapa contoh industri pionir adalah industri logam dasar, pemurnian minyak dan gas, kimia dasar, farmasi, dan industri komponen utama bagi sektor transportasi dan infrastruktur ekonomi.

Untuk mendapatkan fasilitas pengurangan PPh Badan, perusahaan harus memenuhi beberapa persyaratan, antara lain :

Baca juga: Fungsi Surat Ketetapan Pajak (SKP) dan Jenisnya: SKPKB, SKPN, SKPKBT

Dasar hukum pemberian fasilitas pengurangan Pajak Penghasilan (PPh) Badan dalam dokumen PMK 69 Tahun 2024 mengacu pada beberapa peraturan perundang - undangan utama di Indonesia, yaitu :

Salah satu perubahan signifikan dalam Peraturan Menteri Keuangan (PMK) Nomor 69 Tahun 2024 dibandingkan PMK Nomor 130/PMK.010/2020 adalah penyesuaian peraturan dengan penerapan pajak minimum global untuk perusahaan multinasional. Perusahaan yang termasuk dalam kriteria Wajib Pajak tertentu sesuai aturan pajak minimum global akan dikenakan pajak tambahan minimum domestik, bahkan jika mereka telah menerima fasilitas pengurangan pajak sebelumnya.

Proses pengajuan pengurangan PPh Badan melalui OSS melibatkan beberapa tahap berikut :

Baca juga: Faktur Pajak Pengganti: Batas Pembuatan, Pelaporan, Cara Membuat dan Contohnya

Perusahaan yang telah memperoleh pengurangan pajak wajib menyampaikan laporan tahunan kepada Direktorat Jenderal Pajak dan Badan Kebijakan Fiskal, meliputi laporan realisasi penanaman modal dan laporan realisasi produksi. Jika perusahaan tidak memenuhi kewajiban pelaporan atau komitmen investasi, mereka akan menerima teguran, dan apabila tidak ada tindak lanjut, perusahaan dapat diusulkan pemeriksaan dalam rangka menguji kepatuhan Wajib Pajak terhadap kewajiban perpajakannya.

Pengajuan fasilitas pengurangan PPh Badan berdasarkan PMK 69 Tahun 2024 harus diajukan paling lambat 31 Desember 2025. Peraturan ini mulai berlaku sejak tanggal diundangkan, yaitu 9 Oktober 2024.

Itu dia penjelasan lengkap tentang PMK 69 Tahun 2024 berkaitan dengan Tax Allowance dan pengurangan Pajak PPh Badan. Semoga informasi ini bermanfaat!

Bagi kamu yang ingin berkonsultasi mengenai pajak penghasilan maupun masalah perpajakan lainnya, hubungi kami sekarang!

MSM Consulting adalah tax consultant Jakarta terpercaya yang menyediakan berbagai jasa konsultan pajak guna memenuhi berbagai kebutuhan kamu.