SKPKB merupakan salah satu jenis dari SKP atau Surat Ketetapan Pajak yang berperan penting dalam memastikan kepatuhan Wajib Pajak terhadap kewajiban perpajakan. Berdasarkan Pasal 13 Ayat 2 KUP, SKPKB diterbitkan ketika ditemukan kekurangan pembayaran pajak setelah dilakukan pemeriksaan. Artikel ini akan membahas secara lengkap mengenai SKPKB, termasuk SKPKB PPN, contoh kasus, jatuh tempo, serta perbedaannya dengan SKPKBT.

SKPKB adalah singkatan dari Surat Ketetapan Pajak Kurang Bayar yang dikeluarkan oleh Direktur Jenderal Pajak. Surat ini menentukan jumlah pajak terutang yang belum dibayar oleh Wajib Pajak, termasuk sanksi administrasi sesuai dengan ketentuan peraturan perpajakan. Berdasarkan Pasal 13 Ayat 2 KUP, SKPKB dapat diterbitkan setelah melalui proses pemeriksaan atau verifikasi yang menyatakan adanya kekurangan pembayaran pajak.

SKPKB diterbitkan berdasarkan ketentuan yang tercantum dalam Pasal 13 Ayat 1 UU KUP, di antaranya :

Fungsi utama dari SKPKB adalah :

Dasar hukum penerbitan SKPKB diatur dalam :

Contoh kasus penerbitan SKPKB adalah sebagai berikut: seorang pengusaha tidak melaporkan seluruh omzetnya dalam SPT. Setelah diperiksa, diketahui terdapat kekurangan pembayaran dengan Dasar Pengenaan Pajak (DPP) PPN sebesar Rp 500.000.000 dengan jangka waktu 12 bulan dari batas pembayaran PPN tersebut. Maka, perhitungan SKPKB adalah sebagai berikut :

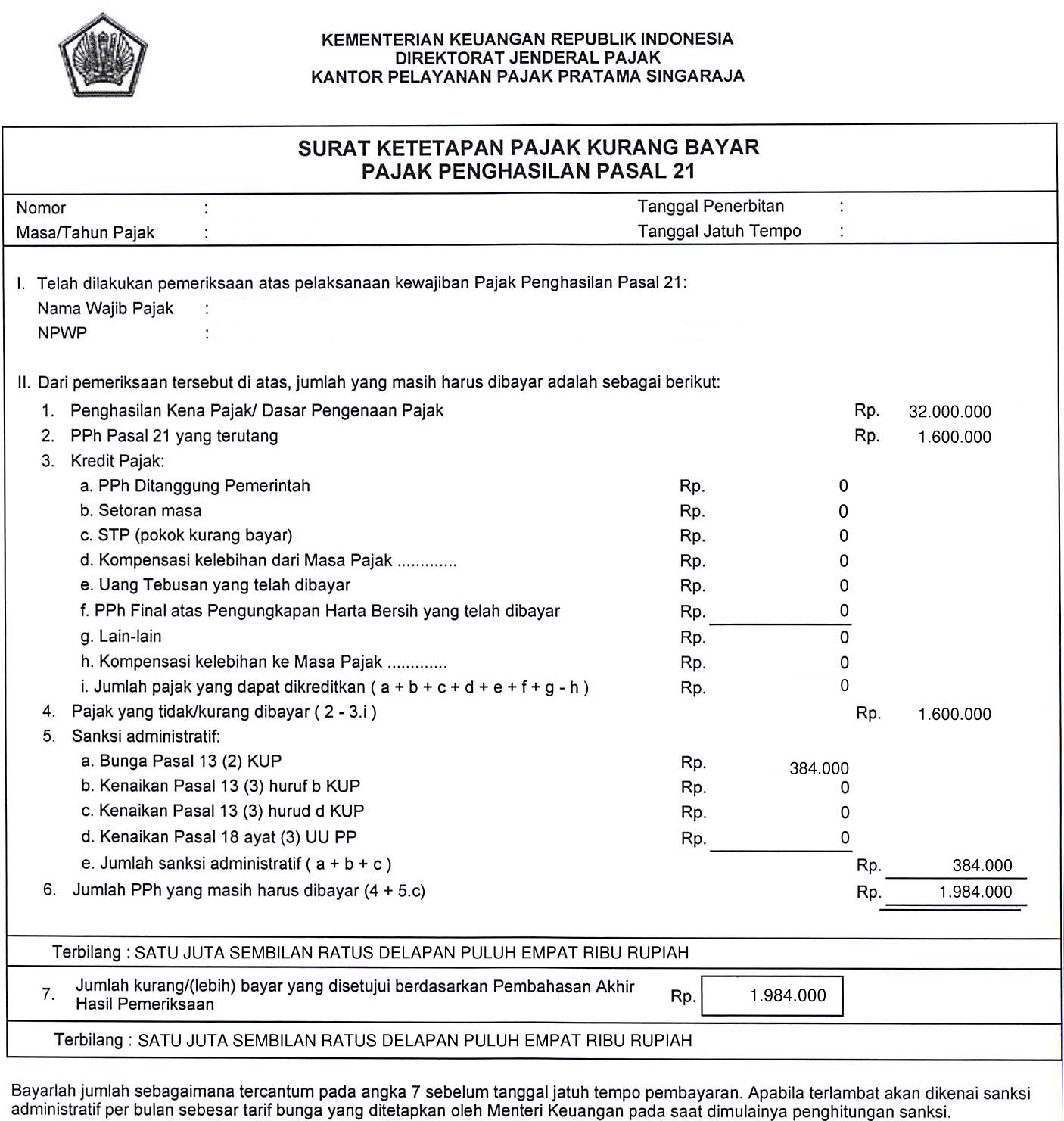

Berikut adalah salah satu contoh bentuk dan format Surat Ketetapan Pajak Kurang Bayar Pajak Penghasilan.

SKPKB memiliki tenggat waktu pembayaran, yaitu 1 bulan sejak tanggal diterimanya SKPKB. Jika tidak dibayar dalam jangka waktu tersebut, Wajib Pajak akan dikenakan sanksi lebih lanjut.

Baca juga: Tax Holiday di Indonesia: Pengertian, Contoh, dan Kriteria Penerima

Menurut Pasal 13 Ayat 3 UU KUP, sanksi SKPKB yang dikenakan adalah :

Misalnya, Wajib Pajak PT Sejahtera memiliki Penghasilan Kena Pajak sebesar Rp 200.000.000 untuk Tahun Pajak 2019. Wajib Pajak menyampaikan SPT tepat waktu. Namun, pada bulan Juli 2022, berdasarkan hasil pemeriksaan, Ditjen Pajak menemukan adanya kekurangan pembayaran pajak dengan dasar Penghasilan Kena Pajak sebesar 150.000.000 dan menerbitkan SKPKB. Berikut adalah perhitungan pajak serta sanksi bunga yang harus dibayar :

Sanksi bunga dihitung untuk 24 bulan (maksimal 2 tahun) dengan tarif bunga 2% per bulan :

Jumlah Pajak yang Harus Dibayar :

Rp 23.000.000 + Rp 11.040.000 = Rp 34.040.000

Perbedaan dari keduanya adalah sebagai berikut, SKPKB (Surat Ketetapan Pajak Kurang Bayar) diterbitkan saat pajak yang terutang kurang dibayar. Sementara, SKPKBT (Surat Ketetapan Pajak Kurang Bayar Tambahan) diterbitkan jika setelah SKPKB masih ditemukan kekurangan pajak lain.

Itu dia penjelasan lengkap tentang SKPKB, cara hitung dan contohnya. Bagi kamu yang membutuhkan informasi lebih lanjut mengenai artikel ini atau konsultasi perpajakan lainnya, hubungi kami sekarang!

MSM Consulting adalah tax consultant jakarta terpercaya yang telah menangani ratusan klien dari berbagai industri serta melayani jasa konsultan pajak pribadi secara online maupun tatap muka.