Berikut panduan lengkap biaya entertainment sesuai SE-27/PJ.22/1986, termasuk syarat daftar nominatif biaya entertainment.

Biaya entertainment dalam konteks perpajakan adalah pengeluaran yang dilakukan oleh wajib pajak untuk tujuan hiburan atau jamuan terhadap mitra bisnis, pelanggan, atau pihak lain yang berhubungan dengan kegiatan usaha. Pengeluaran ini sering kali meliputi makan dan minum, menonton pertunjukan, karaoke, olahraga, dan berbagai kegiatan lain yang dilakukan untuk membina hubungan bisnis.

Dasar hukum yang mengatur biaya entertainment adalah Pasal 6 ayat (1) huruf a UU No. 36 Tahun 2008 tentang Pajak Penghasilan (UU PPh). Dalam aturan ini, disebutkan bahwa biaya yang dikeluarkan untuk mendapatkan, menagih, dan memelihara penghasilan dapat dikurangkan dari penghasilan bruto, termasuk biaya entertainment. Surat Edaran Direktur Jenderal Pajak Nomor SE-27/PJ.22/1986 juga menegaskan bahwa biaya entertainment yang memenuhi syarat dapat dikurangkan dari penghasilan bruto.

Baca juga: Bentuk Usaha Tetap (BUT): Syarat, Contoh Hingga Tarif Pajaknya

Contoh biaya entertainment meliputi :

Biaya entertainment dapat dibebankan secara fiskal atau dijadikan pengurang penghasilan bruto dalam perhitungan pajak sepanjang memenuhi syarat formal dan material.

Koreksi Fiskal terjadi ketika biaya entertainment yang dicatat dalam laporan keuangan komersial tidak memenuhi syarat-syarat tertentu yang ditetapkan oleh peraturan perpajakan untuk diakui sebagai pengurang penghasilan bruto, dalam hal ini syarat material dan formal yang telah disebutkan sebelumnya.

Koreksi fiskal dapat berupa koreksi positif atau negatif, namun dalam kasus biaya entertainment, koreksi ini bersifat positif, yang berarti biaya tersebut tidak diakui sebagai pengurang penghasilan dalam perhitungan pajak dan akan meningkatkan Penghasilan Kena Pajak (PKP).

Baca juga: Apa itu Dokumen PPBJ dalam dalam Kegiatan Perdagangan di Kawasan Bebas?

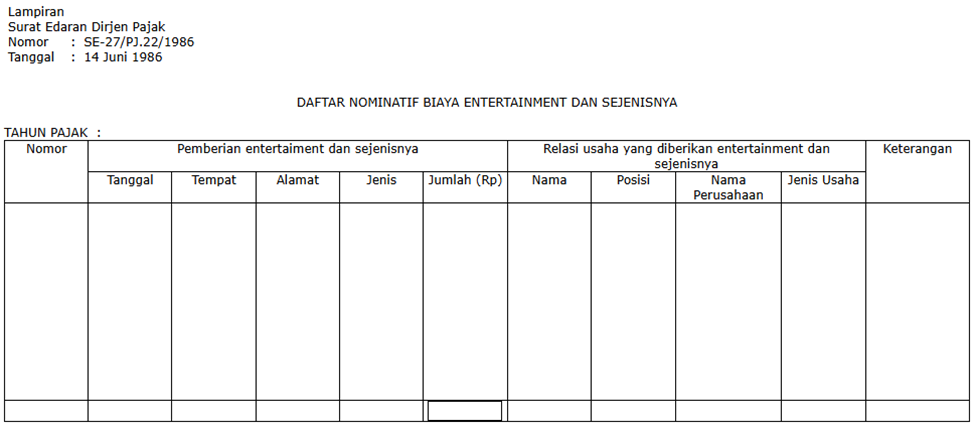

Daftar nominatif untuk biaya entertainment harus mencakup informasi berikut :

Itu dia penjelasan lengkap tentang biaya entertainment dalam SE-27/PJ.22/1986. Semoga informasi ini bermanfaat!

Bagi kamu yang membutuhkan konsultasi mengenai perpajakan bisnis kamu atau masalah perpajakan lainnya, hubungi kami sekarang!

MSM Consulting adalah tax consultant Jakarta terpercaya yang telah menangani ratusan klien dari berbagai industri.