Pajak Pertambahan Nilai (PPN) merupakan pajak yang dikenakan atas setiap pertambahan nilai dari barang atau jasa dalam peredarannya dari produsen ke konsumen. Dalam praktiknya, terkadang terjadi situasi di mana jumlah Pajak Masukan lebih besar dari Pajak Keluaran, yang mengakibatkan PPN Lebih Bayar. Artikel ini akan membahas secara komprehensif mengenai PPN Lebih Bayar, mulai dari pengertian, cara pelaporan, pencatatan jurnal, prosedur pembetulan SPT, hingga opsi restitusi dan kompensasi.

PPN Lebih Bayar adalah kondisi ketika jumlah Pajak Masukan yang dapat dikreditkan oleh Pengusaha Kena Pajak (PKP) lebih besar dari Pajak Keluaran yang terutang dalam suatu Masa Pajak.

Berikut merupakan 2 faktor penyebab terjadinya PPN Lebih Bayar :

Baca juga: Ekualisasi Pajak: Format, Cara Membuat dan Contoh Pelaporannya

Pembetulan Surat Pemberitahuan (SPT) Masa PPN diperlukan jika terdapat kesalahan dalam pelaporan yang mengakibatkan perubahan status lebih bayar. Terdapat empat kategori pembetulan SPT PPN Lebih Bayar :

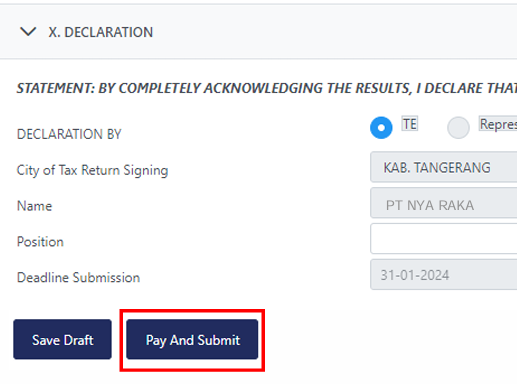

PKP memiliki dua opsi dalam menggunakan PPN Lebih Bayar :

1. Kompensasi ke Masa Pajak Berikutnya: PKP dapat mengkompensasikan kelebihan bayar PPN ke Masa Pajak berikutnya. Dalam hal ini, lebih bayar pada satu Masa Pajak akan menjadi pengurang pada Masa Pajak selanjutnya. Prosedur kompensasi dapat dilakukan melalui aplikasi Coretax dengan memilih opsi "Carry Forward" pada bagian H di Main Form SPT Masa PPN.

2. Pengajuan Restitusi: PKP dapat mengajukan permohonan pengembalian kelebihan pembayaran pajak (restitusi) kepada Direktorat Jenderal Pajak (DJP). Pengajuan restitusi dilakukan melalui SPT Masa PPN dengan memilih opsi "Be Returned with Normal refund" pada bagian H di Main Form SPT Masa PPN.

Pencatatan akuntansi atas PPN Lebih Bayar perlu dilakukan dengan tepat. Berikut adalah ilustrasi pencatatan jurnal :

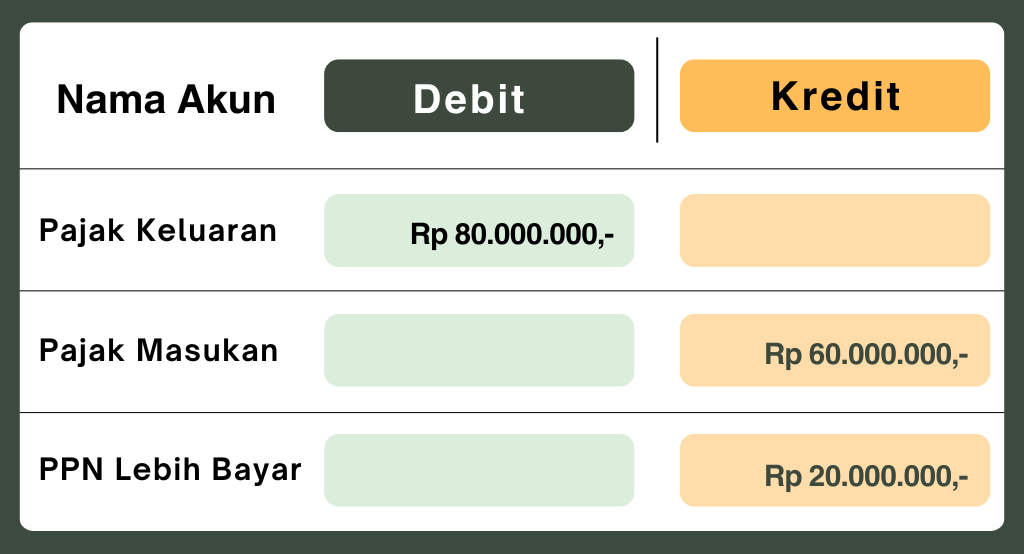

Jika terdapat Pajak Masukan sebesar Rp 70.000.000,- dan Pajak Keluaran sebesar Rp 40.000.000,-, maka terjadi PPN Lebih Bayar sebesar Rp 30.000.000,-. Pencatatan untuk kondisi tersebut dapat dilakukan seperti berikut :

Pada Masa Pajak berikutnya, terdapat Pajak Keluaran sebesar Rp 100.000.000,-, Pajak Masukan sebesar Rp 60.000.000,-, serta PPN Lebih Bayar sebesar Rp 20.000.000.- dari Masa Pajak sebelumnya yang dikompensasikan, sehingga mengurangi jumlah PPN yang harus dibayar. Pencatatan dapat dilakukan sebagai berikut :

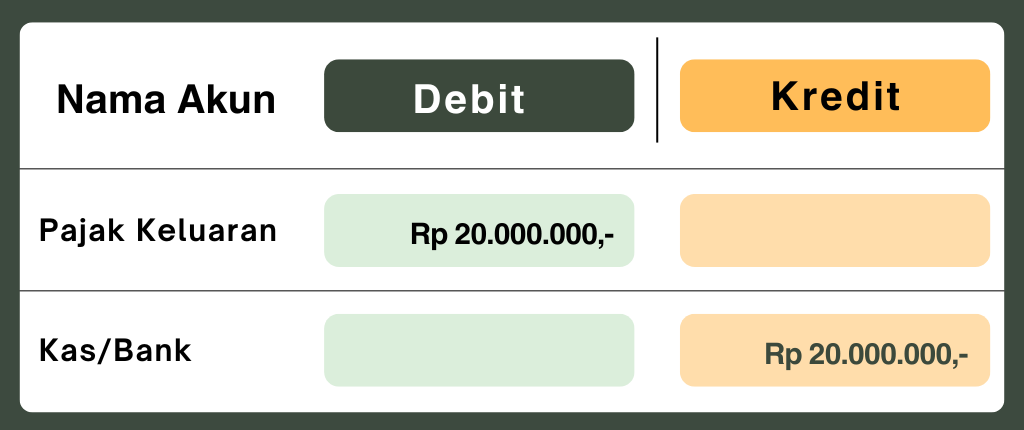

Karena Pajak Keluaran lebih besar dibanding Pajak Masukan, maka muncul PPN Kurang Bayar. Oleh karena itu, saat pelunasan pembayaran PPN Kurang Bayar, pencatatan dapat dilakukan sebagai berikut :

Baca juga: e-Meterai: Masa Berlaku, Cara Mendapatkan dan Penggunaannya

Untuk melakukan pembetulan SPT PPN Lebih Bayar dengan cara kompensasi ke masa berikutnya melalui aplikasi Coretax, langkah - langkahnya adalah :

Perbedaan antara PPN Lebih Bayar dan PPN Kurang Bayar terletak pada selisih antara Pajak Masukan dan Pajak Keluaran :

Itu dia penjelasan lengkap tentang contoh melaporkan SPT PPN Lebih Bayar di Coretax. Bagi kamu yang membutuhkan informasi lebih lanjut mengenai artikel ini atau konsultasi perpajakan lainnya, hubungi kami sekarang!

MSM Consulting adalah tax consultant jakarta terpercaya yang telah menangani ratusan klien dari berbagai industri serta melayani jasa konsultan pajak pribadi secara online maupun tatap muka.