Dalam dunia bisnis dan proyek skala besar, kolaborasi adalah kunci kesuksesan. Namun, tidak semua bentuk kerja sama dikelola dengan cara yang sama. Salah satu model yang sering digunakan adalah Kerja Sama Operasi (KSO) atau Joint Operation (JO), di mana dua atau lebih perusahaan bersatu untuk menyelesaikan proyek tanpa harus membentuk entitas baru.

KSO memungkinkan perusahaan berbagi risiko, sumber daya, dan keuntungan secara lebih fleksibel. Namun, bagaimana aturan perpajakan yang berlaku bagi KSO? Artikel ini akan membahas KSO secara menyeluruh, mulai dari definisi, dasar hukum, perbedaannya dengan joint venture, hingga aturan perpajakan terbaru yang harus dipahami oleh pelaku usaha.

Kerja Sama Operasi (KSO) atau Joint Operation (JO) adalah bentuk kerja sama antara dua atau lebih perusahaan yang bergabung untuk melaksanakan proyek tertentu dalam jangka waktu tertentu. KSO tidak membentuk entitas hukum baru, sehingga masing - masing anggota tetap memiliki kendali atas aset dan kewajibannya sendiri.

Dalam dunia bisnis dan konstruksi, KSO sering digunakan untuk menyatukan keahlian, sumber daya, dan pengalaman guna menyelesaikan proyek dengan lebih efisien. Contohnya adalah proyek infrastruktur, energi, atau pengadaan barang dan jasa.

Baca juga: PMK 131 Tahun 2024 - Aturan PPN 12% untuk Barang Mewah dan Non Barang Mewah, Ini Bedanya!

Sebelum terbitnya Peraturan Menteri Keuangan (PMK) Nomor 79 Tahun 2024, ketentuan perpajakan untuk KSO belum memiliki aturan yang jelas. Beberapa peraturan sebelumnya yang mencakup aspek perpajakan KSO antara lain :

Dengan adanya PMK 79/2024, pengaturan perpajakan KSO menjadi lebih jelas, mencakup kewajiban Pajak Penghasilan (PPh), pemungutan PPN/PPnBM, serta kewajiban pendaftaran NPWP dan pengukuhan Pengusaha Kena Pajak (PKP).

KSO umumnya diterapkan dalam proyek besar yang membutuhkan kerja sama berbagai pihak. Beberapa contoh KSO di Indonesia :

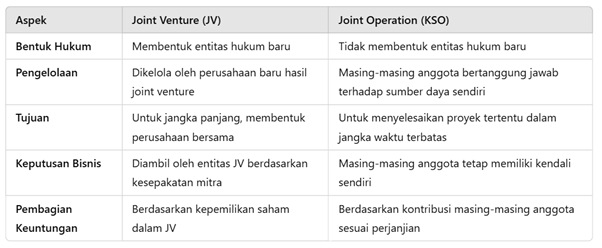

Meskipun sering disamakan, joint operation (KSO) dan joint venture memiliki beberapa perbedaan mendasar :

Dengan diberlakukannya PMK 79/2024, KSO memiliki kewajiban perpajakan yang lebih jelas, antara lain :

a. Kewajiban Pendaftaran NPWP dan Pengukuhan PKP

Baca juga: Cara Membuat NPWP Online 2025, Bisa Lewat HP!

b. Kewajiban PPN dan PPnBM

c. Pajak Penghasilan (PPh) KSO

KSO wajib menyampaikan SPT Tahunan PPh Badan sebagai entitas tersendiri, bukan sebagai bagian dari anggota KSO. Beberapa ketentuan yang perlu diperhatikan :

KSO adalah bentuk kerja sama antara perusahaan untuk menyelesaikan proyek tertentu tanpa membentuk entitas baru. Perbedaannya dengan joint venture terletak pada struktur hukum, kepemilikan, dan pengelolaan bisnis. Dengan diberlakukannya PMK 79/2024, ketentuan perpajakan KSO menjadi lebih jelas, mencakup pendaftaran NPWP, kewajiban PPN/PPnBM, serta pelaporan PPh Badan dan SPT Tahunan.

Pemahaman yang baik mengenai regulasi perpajakan KSO sangat penting bagi perusahaan yang ingin menjalankan kerja sama ini agar terhindar dari potensi risiko pajak dan dapat menjalankan bisnis secara efisien. Semoga informasi ini bermanfaat!

Bagi kamu yang membutuhkan informasi lebih lanjut mengenai artikel ini atau konsultasi perpajakan lainnya, hubungi kami sekarang!

MSM Consulting adalah tax consultant jakarta terpercaya yang telah menangani ratusan klien dari berbagai industri serta melayani jasa konsultan pajak pribadi secara online maupun tatap muka.