Dalam dunia bisnis, transaksi yang berjalan tidak selalu mulus—terkadang kesalahan dalam pengisian data atau pembatalan transaksi tak terhindarkan. Ketika ini terjadi, Faktur Pajak yang sudah diterbitkan pun harus dibatalkan. Faktur Pajak ini dikenal sebagai "Faktur Pajak Batal." Artikel ini akan membahas langkah - langkah penting dalam membatalkan Faktur Pajak, kapan Faktur Pajak Batal dapat digunakan lagi, serta perbedaan antara Faktur Pajak Batal dan Faktur Pajak Pengganti yang sering membingungkan banyak Wajib Pajak.

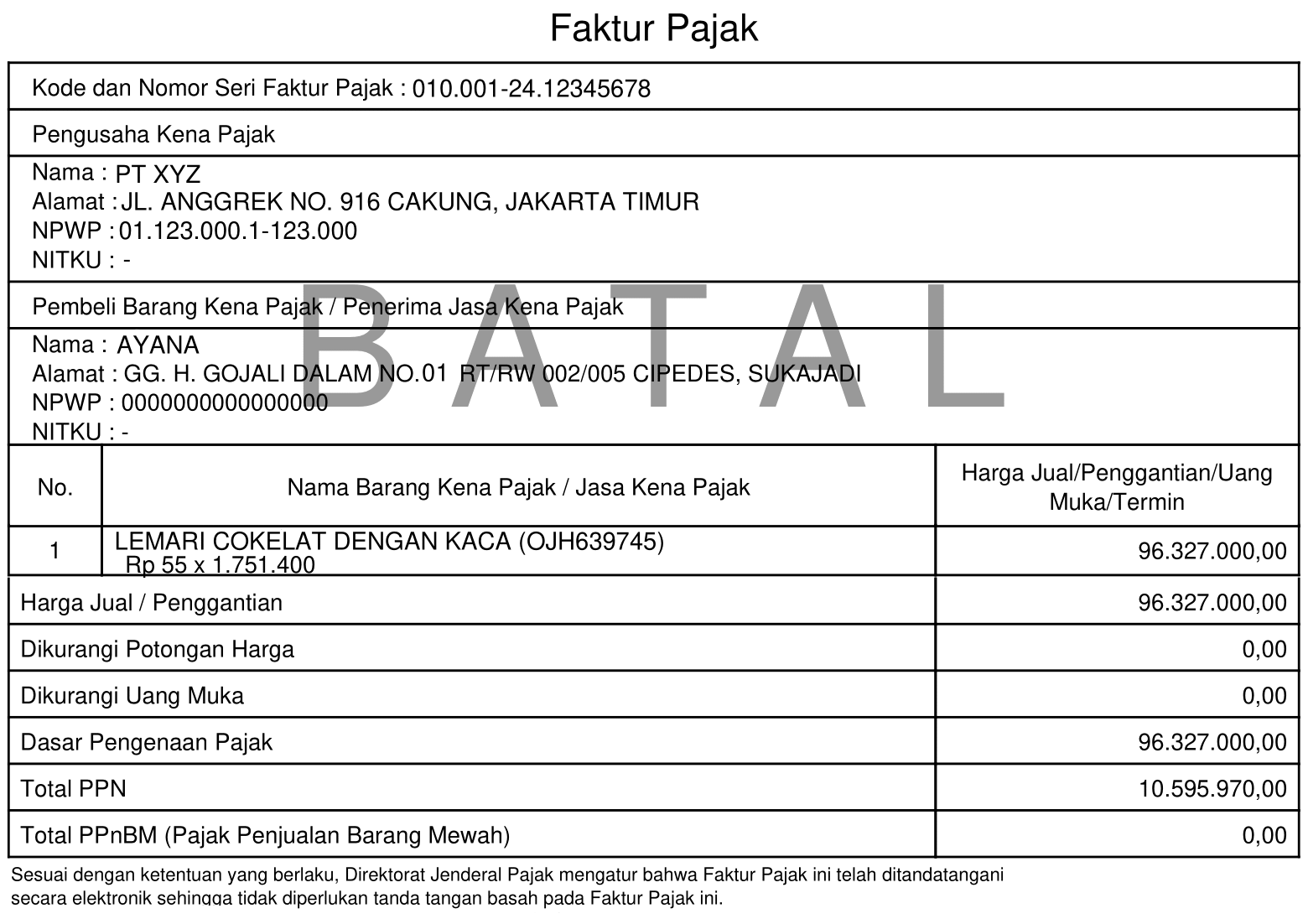

Faktur Pajak Batal adalah dokumen resmi yang digunakan untuk membatalkan Faktur Pajak yang sebelumnya sudah diterbitkan oleh Pengusaha Kena Pajak (PKP). Pembatalan ini terjadi karena adanya kesalahan atau kekeliruan yang tidak dapat diperbaiki dengan cara membuat Faktur Pajak Pengganti. Kesalahan umum yang memerlukan pembatalan Faktur Pajak meliputi kesalahan penulisan informasi seperti NPWP Lawan Transaksi, atau ketika transaksi yang sudah diterbitkan Faktur Pajaknya dibatalkan.

Baca juga: Apa itu Faktur Pajak Digunggung? Bisakah Dikreditkan?

Misalnya, sebuah perusahaan menerbitkan Faktur Pajak untuk transaksi penjualan produk. Namun, setelah faktur diterbitkan, ditemukan kesalahan dalam penulisan NPWP Pembeli atau transaksi tersebut dibatalkan. Dalam kasus ini, perusahaan harus membatalkan Faktur Pajak yang salah dan, jika diperlukan, menerbitkan Faktur Pajak baru dengan Nomor Seri Faktur Pajak (NSFP) yang baru.

Faktur Pajak yang sudah dibatalkan tidak bisa digunakan kembali. Pembatalan Faktur Pajak di e-Faktur akan mengubah statusnya menjadi “Batal”, yang berarti faktur tersebut tidak dapat lagi diunggah atau diproses sebagai Faktur Pajak yang sah. Untuk menggantinya, PKP perlu membuat Faktur Pajak baru dengan Nomor Seri Faktur Pajak (NSFP) yang berbeda jika transaksi tetap harus tercatat.

Faktur Pajak Batal tetap dilakukan pelaporan dalam Surat Pemberitahuan (SPT) Masa PPN. Berikut langkah - langkahnya :

Baca juga: PMK 78 Tahun 2024: Aturan Bea Meterai Terbaru di Indonesia

Untuk membatalkan Faktur Pajak melalui aplikasi e-Faktur Coretax, ikuti langkah - langkah berikut :

Nomor Seri Faktur Pajak adalah rangkaian kode unik yang disediakan oleh Direktorat Jenderal Pajak kepada Pengusaha Kena Pajak. Kode ini mengikuti mekanisme tertentu dan digunakan dalam penomoran Faktur Pajak, terdiri dari angka, huruf, atau kombinasi keduanya sesuai ketentuan dari Direktorat Jenderal Pajak.

Nomor Seri Faktur Pajak (NSFP) yang sudah digunakan untuk Faktur Pajak yang dibatalkan tidak dapat digunakan kembali. PKP harus menggunakan NSFP baru saat menerbitkan Faktur Pajak baru sebagai pengganti transaksi yang sama atau untuk transaksi lain yang baru.

Faktur Pajak Batal berbeda dengan Faktur Pajak Pengganti dalam hal fungsi dan proses penggunaannya :

Itu dia penjelasan lengkap mengenai Faktur Pajak Batal. Jika kamu mengalami kesulitan tentang pembuatan hingga pelaporan Faktur Pajak Batal maupun masalah perpajakan lainnya, hubungi kami sekarang!

MSM Consulting adalah tax consultant Jakarta terpercaya yang telah menangani ratusan klien dari berbagai industri. Manfaatkan jasa konsultan pajak online untuk menunjang aktivitas bisnis kamu.