Diskon Pajak Penghasilan (PPh) 0,5% untuk Usaha Mikro, Kecil, dan Menengah (UMKM) akan segera berakhir. Kebijakan ini sebelumnya memberikan kemudahan bagi pelaku UMKM untuk membayar pajak dengan tarif rendah berdasarkan peredaran bruto. Dengan berakhirnya kebijakan ini, pelaku usaha perlu mengevaluasi pilihan terbaik antara tetap sebagai Wajib Pajak Orang Pribadi atau beralih ke Badan Usaha seperti CV, PT, atau PTP (PT Perorangan). Simak ulasan lengkapnya berikut ini.

Wajib Pajak Badan di Indonesia dikenakan tarif PPh sebesar 22% berdasarkan Penghasilan Kena Pajak dalam satu tahun. Namun, Wajib Pajak Badan dengan peredaran bruto kurang dari Rp 50 Miliar berhak memanfaatkan ketentuan dalam Pasal 31E Undang - Undang Pajak Penghasilan (PPh). Ketentuan ini memberikan fasilitas berupa pengenaan tarif sebesar 50% dari tarif umum PPh Badan sebesar 22% atas Penghasilan Kena Pajak hingga Rp 4,8 Miliar.

Selain itu, bagi Perseroan Terbuka (Tbk) yang memenuhi syarat tertentu, tarifnya dapat lebih rendah, yakni 19%. Pembentukan Badan Usaha memberikan kelebihan seperti kredibilitas usaha, akses permodalan lebih luas, dan struktur hukum yang kuat.

Salah satu konsekuensi pembentukan Badan Usaha adalah kewajiban menyelenggarakan pembukuan sesuai Pasal 28 Undang - Undang No. 28 Tahun 2007. Pembukuan harus mencakup laporan keuangan yang berisi catatan mengenai harta, kewajiban, modal, penghasilan dan biaya, serta penjualan dan pembelian sehingga dapat dihitung besarnya pajak yang terutang. Proses ini memerlukan tenaga profesional untuk menjaga kepatuhan terhadap prinsip taat asas dan metode akrual, sehingga biasanya memerlukan biaya tambahan.

Baca juga: DPP Dalam Pajak: Rumus, Cara Menghitung dan Contohnya

Apabila kamu memutuskan untuk tetap menggunakan bentuk Wajib Pajak Orang Pribadi, maka kamu perlu membayar pajak sesuai dengan tarif progresif PPh untuk Orang Pribadi mulai dari 5% hingga 35%, tergantung pada jumlah Penghasilan Kena Pajak. Meski demikian, ada keringanan bagi pelaku usaha dengan omzet di bawah Rp 4,8 Miliar per tahun yang dapat menggunakan Norma Penghitungan Penghasilan Neto sebagai Dasar Pengenaan Pajak (DPP).

Sebagai Wajib Pajak Orang Pribadi, pencatatan sederhana sudah cukup, terutama bagi usaha dengan omzet di bawah Rp 4,8 Miliar. Hal ini membuat pengelolaan administrasi pajak lebih mudah dan murah dibandingkan Badan Usaha.

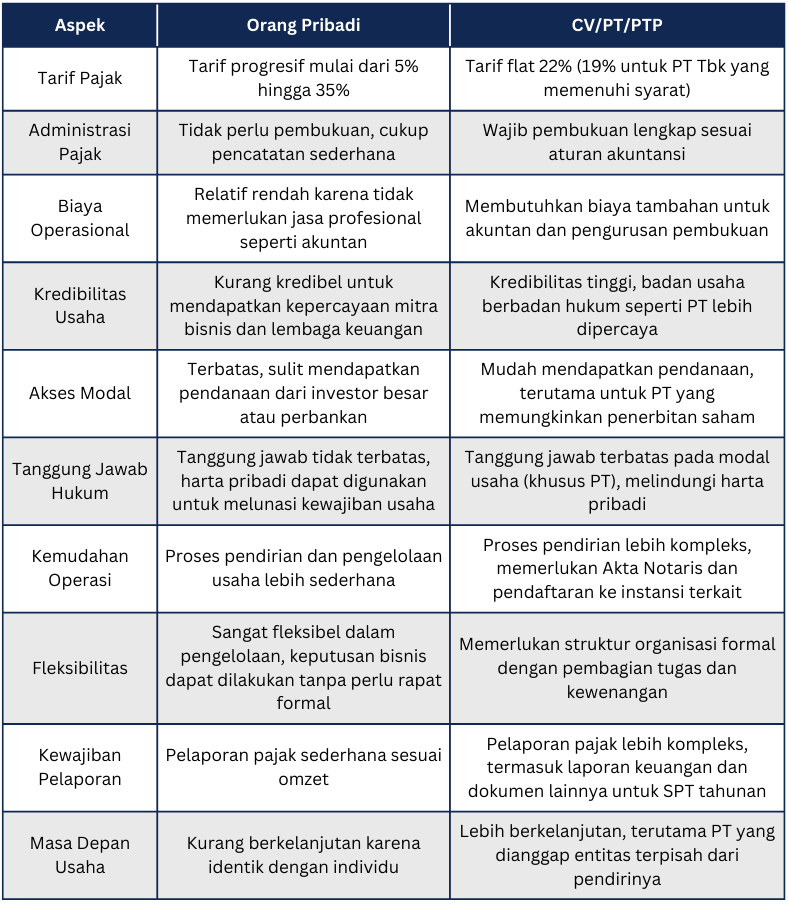

Memutuskan apakah akan memilih bentuk usaha CV/PT/PTP atau Orang Pribadi tergantung pada prioritas bisnis kamu. Berikut beberapa perbandingannya.

Apabila dilihat dari sisi perpajakan, perbedaan utama antara Wajib Pajak Badan Usaha dan Orang Pribadi terletak pada tarif pajak yang digunakan dalam perhitungannya. Berikut adalah detail tarif yang berlaku untuk masing - masing Wajib Pajak :

Tarif Progresif

Wajib Pajak Orang Pribadi dikenakan tarif progresif, sehingga semakin besar Penghasilan Kena Pajak, semakin tinggi tarifnya :

Tarif NPPN

Sementara itu, Wajib Pajak Orang Pribadi juga dapat memilih menggunakan NPPN (Norma Penghitungan Penghasilan Neto).

Wajib Pajak yang dapat menggunakan Norma Penghitungan Penghasilan Neto (NPPN) adalah Wajib Pajak Orang Pribadi yang memiliki usaha dengan peredaran bruto di bawah Rp 4,8 Miliar per tahun, serta Wajib Pajak Orang Pribadi yang memenuhi kriteria pekerjaan bebas.

Untuk dapat menggunakan NPPN, Wajib Pajak harus mengajukan permohonan pada laman DJP Online dalam waktu paling lambat tiga bulan pertama pada tahun pajak berjalan. Wajib Pajak yang menggunakan NPPN memiliki kewajiban untuk menyelenggarakan pencatatan.

Ketentuan mengenai tarif pajak NPPN diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-17/PJ/2015, dengan tarif yang disesuaikan berdasarkan klasifikasi lapangan usaha (KLU) dan wilayah, yaitu ibu kota provinsi, ibu kota provinsi lainnya, atau daerah lainnya. Tarif lengkap dari tiap klasifikasi tersebut bisa kamu cek di dokumen ini.

Baca juga: Pekerjaan Bebas: Tarif Pajak dan Perhitungan Terbaru

Wajib Pajak Badan seperti CV/PT/PTP dikenakan tarif flat sebesar :

Jika kamu mengalami kesulitan tentang perhitungan hingga pelaporan pajak bisnis kamu maupun masalah perpajakan lainnya, hubungi kami sekarang!

MSM Consulting adalah tax consultant Jakarta terpercaya yang telah menangani ratusan klien dari berbagai industri. Manfaatkan jasa konsultan pajak online untuk menunjang aktivitas bisnis kamu.